1月17日,国家统计局公布了多项2022年国家主要经济统计数据。

2022年,面对风高浪急的国际环境和艰巨繁重的国内改革发展稳定任务,在以习近平同志为核心的党中央坚强领导下,各地区各部门认真贯彻落实党中央、国务院决策部署,坚持稳中求进工作总基调,高效统筹疫情防控和经济社会发展,有效应对内外部挑战,国民经济顶住压力持续发展,经济总量再上新台阶,就业物价总体稳定,人民生活持续改善,高质量发展取得新成效,经济社会大局和谐稳定。

——国家统计局

一、宏观经济回顾 1.GDP

初步核算,全年国内生产总值1,210,207亿元,按不变价格计算,比上年增长3.0%。分产业看,第一产业增加值88,345亿元,比上年增长4.1%;第二产业增加值483,164亿元,增长3.8%;第三产业增加值638,698亿元,增长2.3%。

可以看出,相较于第一产业和第二产业,第三产业受到的冲击尤为严重。

2.居民收入

全年全国居民人均可支配收入36,883元,扣除价格因素实际增长2.9%,与经济增长基本同步。其中城镇居民人均可支配收入49,283元,扣除价格因素实际增长1.9%;农村居民人均可支配收入20,133元,扣除价格因素实际增长4.2%。全国居民人均可支配收入中位数31,370元,比上年名义增长4.7%。

正如大家所感受到的,充满挑战的2022年,居民整体收入增长不及预期,但从好的方面来看,城乡差距进一步缩窄,发展的不平衡不充分问题得到一定改善,也意味着低收入人群的消费能力相对提升。

3.整体消费

2022年,全国居民人均消费支出24,538元,实际下降0.2%(上年为增长12.6%),占可支配收入66.5%(上年为68.6%)。

全年社会消费品零售总额439,733亿元,比上年下降0.2%。按消费类型分,商品零售395,792亿元,增长0.5%;餐饮收入43,941亿元,下降6.3%。

消费区域方面,乡村与城镇差距再一次拉近:乡村消费品零售额59,285亿元,与上年持平;城镇消费品零售额380,448亿元,下降0.3%。

消费渠道方面,网络消费占比进一步提升:全年实物商品网上零售额119,642亿元,增长6.2%,占社会消费品零售总额的比重由上年的24.5%进一步提升至27.2%。

商品类别方面,全年累计零售额涨幅领先的前三类商品分别为中西药品类(12.4%)、石油及制品类(9.7%)、粮油食品类(8.7%)。

二、珠宝市场回顾 1.社零统计

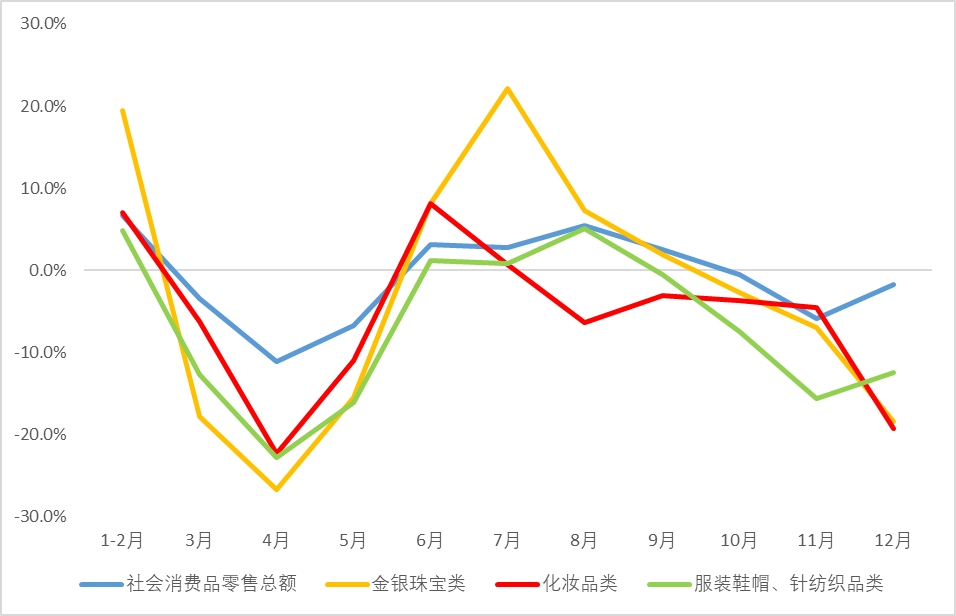

在上一年零售额涨幅领跑所有消费品类的金银珠宝类商品,2022年以全年同比下降1.1%收尾,而这一数据在三季度末时还是+2.2%,可见国内珠宝消费在四季度受疫情冲击之明显。

横向对比来看,2022年珠宝仍跑赢了许多其他可选消费品类,如服装鞋帽针织品类(-6.5%)、化妆品类(-4.5%)、家具类(-7.5%)、通讯器材类(-3.4%)等。结合上年的高基数效应,这样的结果令人感到一丝欣慰,也体现出中国珠宝产业的强大韧性和逆境中积极向上的应变活力。从下图可以看出,珠宝类产品因更依赖线下渠道而受外部环境负面影响更大,但在经济恢复期间反弹幅度也更为可观。

图1. 2022年各类商品零售总额单月增幅走势

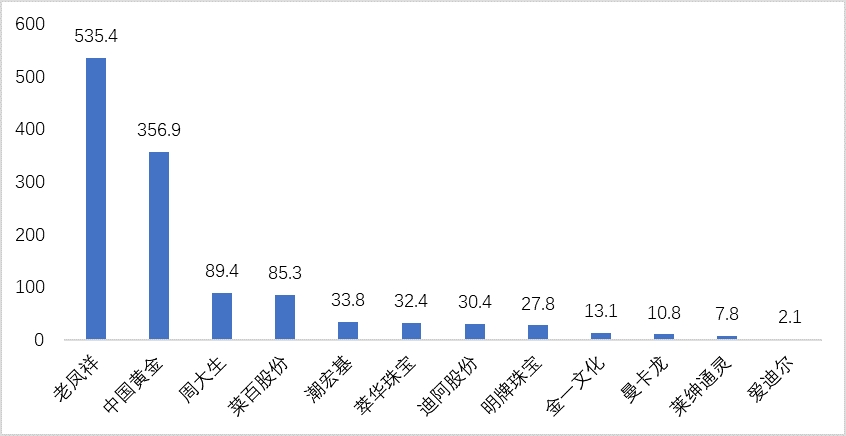

2.重点企业2022年上半年,A股珠宝上市公司平均营业收入同比增长2.89%至73.18亿元;三季度随着疫情逐渐平稳与经济情况好转,国内珠宝市场景气度回升,当季A股珠宝上市公司平均营业收入同比增长5.88%至38.39亿元,并将前三季度平均营收总增幅拉升至4.10%。

图2. 2022年前三季度A股珠宝上市公司营业收入(亿元)

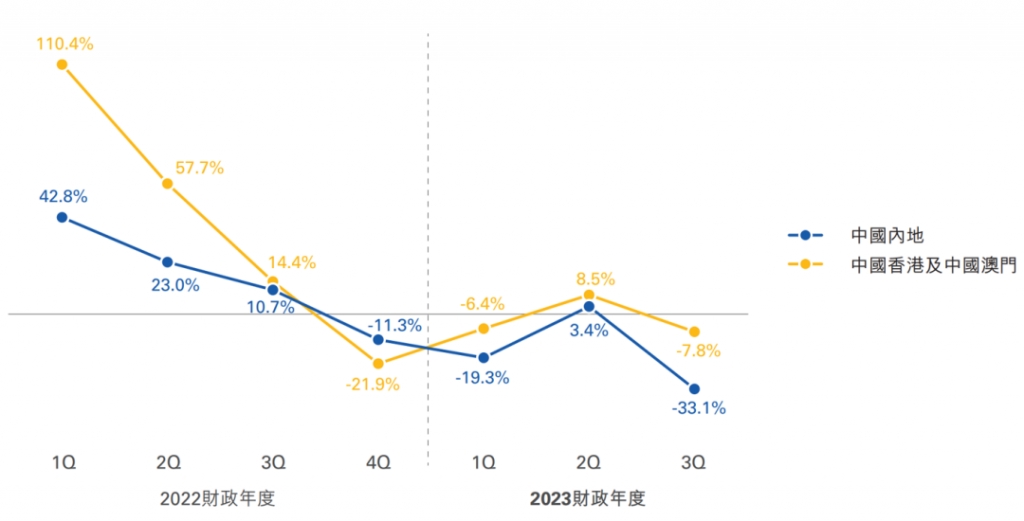

四季度,各大品牌业绩再次受到冲击。从目前已披露当季零售业绩的公司数据来看,2022年四季度,周大福内地市场同店销售额同比下降33.1%(仅包含持续开店一年以上店铺,抛除了新店铺货产生的业绩),内地市场总零售值同比下降20.4%;六福集团内地市场自营店同店销售额同比下降35%,内地电商销售额同比下降2%。

图3. 周大福近两个财务年度同店销售额同比增幅走势,其中2023财政年度“3Q”对应2022年四季度

3.主要品类2022年,黄金继续一枝独秀。凭借独有的保值功能与突出的金融属性,在不确定的大环境下,黄金不仅振奋着消费者疲弱的消费信心,也为诸多珠宝企业和从业者带来了心理慰藉。前三季度,国内黄金总消费同比下降4.36%,其中黄金首饰仅同比下降1.31%。多家珠宝上市公司黄金产品销售占比普遍提高,部分原以镶嵌产品为特色的品牌也逐渐提高黄金的品类战略地位。具体产品方面,古法金持续火热,多家公司设立了相应的子品牌/系列,并在市场大获成功。2023年上半财年,周大福的“传承”系列占内地市场黄金产品比重已超过四成。

钻石镶嵌饰品在经历2021年的全面复苏后,于2022年遭遇了困境,不论是以高品牌溢价、高业绩增速而备受瞩目的迪阿股份(DR),还是老牌综合强者周大福、周大生等,钻石饰品相关业绩都出现不同程度的下滑。相较于其它品类,钻石产品的消费场景相对单一、客单价较高,因此在婚庆活动减少且诸多珠宝品类将线上渠道作为主要增长点的大环境下显得格外艰难。从“Rapaport”钻石价格指数也可看出,0.3克拉、0.5克拉等往年因中国市场的旺盛需求而持续走高的分数段,在今年分别下降7.7%、10.8%。

玉石、珍珠等非标准化品类继续凭借较低的消费门槛和更灵活的定价方式,通过互联网维持销售基本盘。尽管高端的原材料仍在持续涨价,但因居民出行减少导致消费场景受损,整体需求也受到一定负面影响。

三、未来展望回顾2022年,或者说疫情这三年,中国的珠宝产业在多重严峻的考验下通过积极转变一次次实现突破,展现出了巨大的生命力。但作为国民经济中的一个小品类,珠宝并不直接关系到国计民生,也难以左右经济大势的走向,因此在疫情等不利因素的面前,不得不感叹“人力有时而穷”。

欣慰的是,依靠党的坚强领导以及全体人民的积极配合,三年的抗疫攻坚战终于取得阶段性胜利,国家经济社会运行也将重回正轨。从近期身边迹象来看,2023年春节或将成为近三年来热闹且人流量巨大的一次春节,线下消费场景修复在即,包括珠宝在内的诸多满足人民美好生活需求的消费品类都将迎来复苏。而从消费基本盘和消费结构来看,随着我国脱贫攻坚战取得了全面胜利,并逐步解决发展不平衡不充分问题、城乡差距进一步缩小,珠宝作为典型的进阶消费品,也将全面从中受益。

产业端方面,过去三年来,不论是市场表现突出的品类还是发展遭遇困难的品类,都在持续进行多维度的创新升级,从文化层面到科技层面,中国珠宝产业都实现了从量变到质变的积累:品牌文化塑造更加准确坚定、供应链运行更加流畅高效、产品设计研发更加个性多元、终端消费体验更加全面周到。

温馨提示:《中华玉网》推荐的内容如有侵权请您告知我们会在第一时间处理或撤销;互联网是一个资源共享的生态圈,我们崇尚分享。图片来源网络,版权归原作者所有,仅为学习分享,不作商用!