作为公开的销售渠道,拍卖行的珠宝业务是高端的销售平台,一直是珠宝交易的风向标,成为珠宝首饰业关注的重点。本文回顾过去十年珠宝拍卖行情,探究中国中国香港珠宝拍卖市场的变化。

一对白玉手镯及镯芯 2014天成拍卖拍品 成交价:1,829,000港元

中国香港珠宝拍卖行情走势

2010年,中国香港拍卖行只有苏富比与佳士得。作为国际拍卖行,中国香港业务为其全球战略的一部分。就珠宝而言,中国香港代表两大拍卖行的亚洲市场,每年春秋各举行一次,与纽约的美国市场和日内瓦的欧洲市场平分秋色,各占1/3。2010年,中国香港市场为两大国际拍卖行所瓜分,苏富比总销售831,956,000港元,占市场分额43.44%;佳士得为1,083,290,625港元,占56.56%(如图所示)。

2010年中国香港拍卖行珠宝市场份额分布图

2010年代,中国香港整体的拍卖市场风升水起,十分繁荣,东西方各式拍卖力量纷纷云集于此,相继展开拍卖业务,如Spink(英国),维多利亚拍卖(韩国)、东京中央拍卖(日本)以及Ravenel(法国及中国台湾)等,更不要说一些本地的拍卖行。经过十年市场的优胜劣汰,有三家新兴拍卖行的珠宝业务留存下来,成为中国香港珠宝拍卖市场的有机部分。它们是天成国际拍卖行、保利(中国香港)拍卖行以及嘉德(中国香港)拍卖行;前者为中国香港本土拍卖行,而后两者则为中国大陆大型拍卖行入驻中国香港开展业务。

2011年初,天成拍卖行在中国香港正式成立。相比两大国际拍卖行,天成更熟悉亚洲文化,了解国内、外收藏家的品味。它遂以本土珠宝为主,专注于为本土市场提供专业的珠宝服务。2011年秋,天成开启了珠宝拍卖业务。第二年,保利在中国香港成立拍卖行,于秋季展开拍卖业务。两家新兴拍卖行的业务相继入轨,成为每年春秋拍卖季节不可缺少的本地风景。2017年秋,嘉德也落地中国香港,展开了每年两季的拍卖业务。

伴随着中国经济的高速增长,中国香港拍卖行的整体业务一路高歌猛进,到2014年达到高峰,然后猛烈地向下滑落。珠宝业务也反映这一趋势。相比之下,从2010年起,中国香港珠宝拍卖市场逐年增长,到2014年达到高峰(3,781,086,480港元),然后逐年往下滑落。到2019年,市场总额为1,958,242,960港元,与2010年的市场总额(1,915,246,625港元)大抵相同。从变化图可以看出,2010~2019年的中国香港珠宝拍买市场走势大概反映一个经济循环周期。在这一周期里,由于有新鲜血液的加入,令市场在增长过程中表现异常活跃。在高峰期,市场规模几乎增长了一倍。

2010~2019年中国香港新旧拍卖行珠宝市场变化图

各个拍卖行之间存在着激烈竞争,令市场表现出波诡云谲的画面。它不仅反映在老行之间,同样也表现在新行之间。2014年为过去十年的高峰年,佳士得与苏富比占市场分额大至相同,分别38%、37%左右;2015年,这种距离却被拉开,佳士得占50%,苏富比仅占23.5%。如果老行之间只是百分比之间的差距,那么新行之间则呈现出排名的不同。天成与保利几乎前后脚进入市场。相比之下,天成首先进入市场。但这种旗开得胜的局面仅仅维持到2015年。从2016年起,保利的年销售超过天成,2017年更录得22%的市场占比,成为新行当中最大的赢家。在过去的十年里,新行的业务从无到有,其市场分额随着入市成员的增加更呈现出逐年递增的趋势。2011年为新行入市的第一年,仅占市场分额的11%;2012年保利入市,增强了新行的力量。从2012~2016,新行的市场分额保持在23~29%的水平;2017年嘉德入市,新行的分额稳定在30%之内。

当我们将2010年与2019年活跃着的拍买行进行比较,才发现中国香港市场发生了质的变化。2019年,中国香港珠宝拍卖市场活跃着五家拍卖行:佳士得、苏富比、天成、保利和嘉德。其中,佳士得总销售为745,104,000港元,苏富比为614,542,000港元,天成为192,618,000港元,保利为273,913,660港元,嘉德为132,065,300港元;分别占有38%、31%、10%、14%以及7%的市场分额。在2019年,由两大国际巨头瓜分市场的格局不复出现。佳士得和苏富比共占69%的市场分额,三家新生代拍卖行则分享31%。

一直以来,当人们谈到国际三大珠宝拍卖中心时,只是将苏富比和佳士得的三处销售数据进行比较分析,得出三大中心大略各占1/3的国际市场。相对于纽约为代表的美国市场和日内瓦等为代表的欧洲市场,中国香港市场显得有些薄弱。因为中国香港市场只有两家国际大行唱独角戏,不似美国或欧洲总是有一些本土拍卖行的参与。但现在的中国香港市场与往昔相比有了质的改观。当国际大行依旧按照惯性通过多年建立的网络在国际层面上将拍品进行纵横交错的调配运营时,新生代的本土公司则细心聆听本土文化的诉求,将本土拍品进行发掘与细化操作,并逐步纳入拍卖业务的轨道。的确,在过去的十年里,中国香港珠宝拍卖业务异常活跃。每个拍卖行如同八仙过海,各显神通。由此而言,不同层次的拍卖行形成一个市场梯队,在不同层面满足不同层次的需求。在上下齐心努力之下,中国香港的整体市场发展越来越向成熟市场靠齐,中国香港市场的面貌日益多元化。

中国香港翡翠拍卖市场

翡翠是中国香港珠宝拍卖市场的亮点。它也是过去十年中国香港市场变化的动力。让我们从翡翠入手,分析中国香港市场在过去十年中的变化。进一步而言,我们从翡翠的量和质两方面进行分析。

在中国香港的拍卖行业务里,翡翠是不可或缺的拍品。相对而言,老行走国际化道路,将重点放在钻石(包括彩色钻石)以及红蓝宝石和祖母绿。尽管它们也将翡翠列入每季必拍的宝石,但老行的翡翠好似应景之物。在它们的业务比重(数量)里比不上钻石。相比之下,老行拍品里的翡翠质量显得相对粗糙马虎。而新行的商业模式则全然不同。在过去十年里,一个又一个翡翠极品出现在新行拍卖会上,一次又一次刷新翡翠的成交记录。

在新行里,翡翠是重头戏,即每一季上拍的珠宝里数量最大的一类。翡翠占比从30~60%不等,一般多在40~50%,成为新行成交量的保障与基石。新行大量的翡翠里涌现出精品,创造出亮眼的销售额。以2012年秋天成拍卖为例。在84件拍品中,38件为翡翠,其中10件翡翠成交价在百万港元之间,4件在千万港元之间,1件达1亿港元。在当季的10大珠宝成交拍品中,翡翠占比7/10。上述高端翡翠成交额高达265,323,000港元,占当季总销售额的65%。这种商业模式在天成的拍卖中表现得特别明显,也成就了天成早期高额的销售业绩。2016年起,天成将翡翠的比占下调至40%以下,其销售额则出现大幅下滑。至今为止,它再也没能重返早年的光辉。由此可见,量与质相辅相成。本地拍卖行注重对翡翠产品的开发,在数量中求得精品,也是顺其自然的市场规律。

2019年中国香港拍卖行珠宝市场份额分布图

2010~2019年中国香港拍卖行翡翠最高价一览

在过去十年中,绝大部分的冲顶翡翠价格出现在新生代的拍卖行里。当然,老行也不是没有贡献。它们利用自身品牌与网络的优势,将声名久远的翡翠网罗在自家旗下进行拍卖。2014年春,苏富比推出一款翡翠串珠项链(The Hutton MdivaniNecklace),其主人可追溯至上世纪美国亿万宝贝名媛BarbaraHutton。它最终以214,040,000港元成交,再一次创下至今为止翡翠拍卖行成交的世界纪录。这种名人效益所带来的高额溢价也同样表现在2015年在佳士得旗下出现的孔祥熙翡翠首饰拍卖系列。它们最终以平均高出起拍价的7倍成交。

尽管这种成交容易引起市场的关注,成为新闻的头版头条,但它们只是市场涌动中的花蕊,并不足以代表翡翠首饰顶级精品的大多数。大量精品相继出现在新行的拍卖场里,将各式的翡翠价格不断地推上新高,刷新了人们对翡翠的认识。

翡翠串珠项链(The Hutton-Mdivani Necklace) 2014年苏富比中国香港拍品 成交价:214,040,000 港元

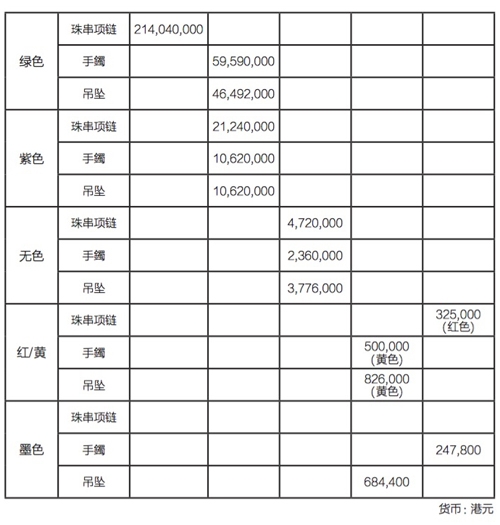

笔者将过去十年中国香港拍卖行里出现的众多翡翠梳理了一下,将各式翡翠最高价罗列成一表(见上表)。尽管工作中难免有一些疏漏(特别是红/黄翡翠和墨色翡翠),它们大概可以反映出翡翠拍卖价格分布的一个概况。翡翠的重量不按克拉,而是用尺寸。为了方便大小比较,笔者将翡翠首饰分为珠串项链、手镯和吊坠,作为大中小的三个规格。另一方面,翡翠则按照颜色分为五个品种:绿色、紫色、无色、红/黄色和墨色,囊括了当前拍卖市场上所有的翡翠颜色品种。

在这些翡翠首饰最高价当中,只有绿色翡翠串珠项链(TheHuttonMdivaniNecklace)、红色翡翠串珠项链和黄色翡翠手镯出自旧行,其它的各式翡翠首饰皆出自新行。毋庸置疑,绿色翡翠最引人注目,占领众多翡翠的制高点。绿色翡翠不仅颜色令人心动,而且它们数量众多,颜色分类细腻,在品质上得到保障,往往制造出翡翠的成交记录。在从大至小的三个规格里,绿色翡翠串珠项链的价格与手镯和吊坠拉开。后两者的价格相差不大,分别为59,590,000港元和46,492,000港元。2012年天成成交了一件绿色翡翠串珠项链,成交价为106,200,000港元,品质与大小与Hutton项链相若。如果不考虑其名人溢价,大致可知它比后两个规格的价格高出一倍左右。这种模式同样可以从紫色翡翠的三个规格里反映出来:串珠项链的价格要高出手鐲和吊坠一倍左右。

紫色翡翠是过去十年拍卖行翡翠市场的最大亮点。在人们的观念当中,顶级的翡翠为绿色,紫色翡翠不上档次,因为它的数量有限,质地通常较差,造成它在价格上无法与绿色翡翠相提并论。但是,拍卖会里成交的紫色翡翠价格改变了这种陈旧的观点。诚然,紫色翡翠的数量不如绿色翡翠众多,但这并不代表它就没有顶级佳品的存在。从成交的紫色翡翠首饰可以看出来,顶级的紫色呈蓝紫色,色泽浓郁,质地细腻,与绿色相比别有一番风情。它们的出现有赖于本土拍卖行专心致志地对这个板块进行深挖细作。这就是新行在市场上表现出来的自身本领与优势之处。在过去的十年里,不断有紫色翡翠首饰出现在新行的拍卖会上,一次又一次地推高紫色翡翠的破记录价格。经过几年的累积与演变,紫色翡翠与绿色之间的价格相差并不是很大。除了绿色翡翠串珠项链在亿级水平之外,其余五种皆处在千万级价格的档次之间。由此得知,紫色不愧为上等的彩色翡翠。

无色是另一个常见的翡翠。受传统和田玉(羊脂玉)给中华文化带来的惯性影响,无色翡翠是一个广受欢迎的品种。这种文化上的附加值一直延续到今天。然而,在现代彩色宝石理论里,无色不在其范畴之内。其它宝石里的无色皆无地位,在市场上被钻石所取代。尽管无色翡翠有文化上的底蕴,它在当代市场上并没有优势,反而必须解决与现代观念相违背的窘境,才能在整体形象上有所突破。

紫色翡翠手镯 2015年天成拍品 成交价:10,620,000 港元

由于上述原因,无色在翡翠里一直是一个中档品种。但是过去十年的无色翡翠价格也焕然一新,有不俗的表现。这些顶级无色翡翠在质地上皆为玻璃种或冰种。至于在色彩上则有两种处理方式。一种是洁净无瑕的玻璃种翡翠,配以钻石或红色宝石,甚至绿色翡翠,以增加质感,勾勒轮廓,和衬托色彩对比。从无色翡翠串珠项链可以看出来,它在这个方面进行了大胆的改革,已经完全脱掉了传统翡翠串珠的模式,更像一件西式的项链首饰。另一种处理则是在无色中带有淡淡的颜色(多为绿色和蓝色),但它们仍然被标定为冰种无色翡翠。无色翡翠手镯与吊坠即为如此。尤其值得注意的是,淡蓝色的无色翡翠与无色翡翠里的“莹光”不谋而合,赢得各方的认同,从而以高价成交。由此得知,这两种处理方式皆得到市场的认可,无色翡翠皆以在百万元的价位成交,提升了无色翡翠的整体形象,令其与时同进。

长期以来,红/黄色翡翠处于拍卖市场的底端。它们的颜色为次生色,多受风化而至色,色泽不如原生色艳丽。在传统拍卖会上,红/黄色翡翠不常见。然而,在历史上,翡(即红色)曾经优于翠(即绿色)。因为这种历史的因缘才留存下来。在新行的拍卖会上,红/黄翡翠的数量和品种较先前增多。红色多与绿色翡翠或绿紫翡翠搭配构建起传统题材的首饰。尽管拥有这种先天优势,在红色与黄色翡翠里,后者比前者更受市场的青睐,因为手镯和吊坠的最高价均为黄色翡翠。这两件黄色翡翠均色泽均匀,质地光洁细腻。它们的成交价在50~100万港元之间,大大高出市场对此类翡翠的预期。串珠项链为红色翡翠,但它的价格反而低于手镯和吊坠。

如果说红/黄翡翠曾经为拍卖会上的稀有拍品的话,那么墨色翡翠则是近十年趁着翡翠水涨船高的东风晋升到拍卖行的殿堂。墨色色泽深沉,在彩色里视为无色。然而,在当代文化里,黑色又是一个时尚前卫的颜色,大概受到嘻皮文化的影响。在当代珠宝里,黑色钻石本为一无用处。但de Grisonono则是利用黑色钻石异军突起,打造出自己的品牌,成长为新一轮欧洲首饰品牌。或许受其启发,天成在2012年推出一些设计感很强的墨色翡翠首饰,其中最高价者为一枚中国风十足的墨色翡翠吊坠,成交价高达684,400港元。但这种观念在亚洲市场太过前卫而显得曲高寡合,无以为继。在随后的几年里,墨色翡翠日渐增多。为了适应广大的市场,它们的主题大多数为适应传统市场的佛教题材等。

无色玻璃种翡翠、红色蓝宝石项链(Alessio Boschi 设计) 2013年天成拍品 成交价:4,720,000 港元

尽管笔者统计的表格仅以翡翠最高价为标准,它客观上反映了各翡翠之间的市场价格。翡翠的颜色从绿色至墨色、不仅反映出斑斓多变的翡翠色彩,同时也体现出其价格从高到低的阶梯式分布状态。在翡翠家族的调色盘里,每一种颜色各有特色,互不相干又互相依存,表现出良好的生态,满足不同阶层的需求,共同将翡翠市场做大。

其它多元化拍品

在传统的拍卖行业务里,软玉(和田玉)通常出现在中国工艺品专场里,被当成古董来进行拍卖。作为古董,这些软玉的市场和价值评断标准与珠宝首饰有所出入。在近十年里,软玉在瑰丽首饰里逐渐开始露面,标志着软玉从国粹走向首饰方向的转变。它在不同拍卖专场的出现,从一定程度上反映拍卖行对本土文化的介入。佳士得珠宝拍卖鲜有软玉首饰。2017年出现的一对黄钻镶嵌白玉耳坠是少有的例外。它由中国香港名家陈世英设计,使用其标志性的钛金属托件。在工艺上,它借鉴印度莫卧儿时期的宝石镶嵌白玉的手法,力图给白色的软玉增加不同的质感,从而令其形象更加丰富饱满,以便更加融入现代社会的审美观。苏富比里的软玉拍品则更接地气。它们的数量比前者多,软玉造型和款式相对传统,似乎更直接地将工艺品移植到珠宝专场进行拍卖。天成延续了苏富比的运作,又有所增加。在天成拍卖场曾出现过几对软玉手镯。这种手镯镯芯,集实用与收藏为一体,皆以高价成交,最高价为2014年以1,829,000港元成交的一对羊脂白玉手镯。保利和嘉德也沿袭了天成的路数。尽管如此,软玉在珠宝拍卖会只是偶尔出现。

珊瑚戒指 2014年 天成拍品 成交价:236,000 港元

相比之下,比较常见的宝石为珊瑚。珊瑚是有机宝石。东西方对它的审美观有所不同。在历史上,西方的珊瑚以地中海意大利那不纳斯一带为制作中心,西方人偏重粉嫩色的珊瑚。所以国际大行里的珊瑚拍品的颜色一般偏浅偏嫩。中国的珊瑚受佛教影响,喜爱的珊瑚以深红色为主。深红色珊瑚近十年来随着新行的出现现身中国香港拍卖市场,成为中国香港市场多元化的一个标志。如今,在中国香港拍卖市场,深红色珊瑚的数量比粉色珊瑚的量要大。从整体上来讲,亚洲市场比欧美市场更青睐有机宝石,这大概也是出于深厚的佛教传统。这种效应已扩散至珍珠。如今在拍卖场上,以前闻所未闻的美乐珠和海螺珠已成了常客。前者出自太平洋的东南亚,尤其是越南,后者则来自万里之遥的加勒比海,但它仍然抵挡不住亚洲人民对它的喜爱。由此可见,有机宝石在亚洲拍卖市场还有继续发展的空间。

国内近几年兴起南红玛瑙,这股风也刮到中国香港,在新行的拍卖会曾出现过南红玛瑙。尽管数量不多,但可以看成中国香港市场受中国影响的一个方向。南红玛瑙不一定能流行下去,但这种方向以后可能会增加。

作为国际珠宝集散中心,中国香港不仅反映中国市场的需求,也结合了国际潮流的走势。这一点是所有拍卖行皆无法忽视之处。在以前的拍卖行宝石拍品里,主要集中了红蓝宝石和祖母绿。在过去十年里,它们仍然是主角,然而,一些中档宝石也经常出现在拍卖会上。这些出类拔萃的新晋宝石以帕拉依巴碧玺、变石(包括猫眼)和红色尖晶石为主。它们的平均价格上升很快、完全脱离了寻常中档宝石,当中尤其是帕拉依巴碧玺。这个现世才30多年的宝石新品种产量稀少,产地有限,其单位平均价格快速攀升,直逼钻石。目前在市场上,帕拉依巴碧玺主要来自巴西和莫桑比克,前者为起始地,颗粒小,色泽浓;后者为后进者,颗粒大,色泽略淡。前者比后者占据价格优势,但后者的价格更实惠。在中国香港拍卖市场,前者多出现在老行,后者多现身于新行。这种分布不仅出现在新生代宝石市场上,同样也出现在红宝石和祖母绿身上。老牌红宝石(缅甸鸽血红)和祖母绿(哥伦比亚)是每季老行的必拍之品,而新行则不会仅仅将业务局限于这些老牌产地宝石之上,还将触角延伸至非洲新品种:莫桑比克红宝石和赞比亚祖母绿。因此,近十年来这些非洲宝石的拍卖价格皆出自新行。它们的平台为消费者提供了多样的选择,也让非洲宝石找到了亚洲市场的销售渠道。

百年老店的国际大行有多年积累服务对象,易于传统和保守。相比而言,新行更加有动力去开拓新的市场。这个新市场既指发掘更多的中档宝石,又包括新产地的宝石。在新行里,我们看到更多的中档宝石,陆续成为拍卖市场的常客,如碧玺(特别是红色碧玺)、海蓝宝石等;同时也能看到一些相当数量的非洲宝石,如马达加斯加的蓝宝石、芬达石、坦桑石、沙茀莱石、变色石榴石等。这些努力皆将中国香港拍卖行的珠宝市场变得丰富多彩,必将推动彩色宝石在亚洲的认知。

国内珠宝拍卖的兴起

作为亚洲的珠宝拍卖中心,中国香港拍卖市场的本土特色变得越来越鲜明,格调也越来越丰满,促进了整个市场的繁荣昌盛。它的繁荣直接带动了国内珠宝拍卖的兴起。在过去十年中国香港市场冒出来的三家新兴拍卖行中,保利和嘉德皆为国内的拍卖大家。随着珠宝行业在国内不断壮大,这两家以中国书画为主的拍卖行将业务扩展至珠宝领域。保利于2013年春,嘉德于2017年秋,分别展开珠宝拍卖。有趣的是,两家的珠宝拍卖皆在香港和北京两地同时举行。

这种商业模式为我们比较香港与北京两地市场提供了便利。中国香港拍卖市场已开业40多年,占有自由贸易港在关税方面的优惠,市场具有先天的优势,这里的客户对宝石浸润已久,客户来源相对多样化,中国香港拍卖市场表现得相对成熟。这主要体现在顶极拍品成交价更易于在中国香港产生(包括翡翠),成交率更高以及整体市场相对平稳等。尽管两大行在北京业务中得以借鉴中国香港的样板,两地之间的拍卖业务大体相似,从而令北京拍卖业务的总体水平不至于太差,但两地的市场处于不同的水平,它们之间存在着差别。北京市场从一个则面反应了国内新兴市场的特点。在过去5年里,北京珠宝拍卖市场的整体波动比较大,拍品的成交率有待提高。

天然无烧坦桑尼亚粉色尖晶石、钻石戒指 2018年 嘉德拍品 成交价:1,156,400 港元

尽管如此,国内珠宝拍卖市场已经有了一个良好的开端。保利和嘉德相继以中国香港拍卖模式为蓝本,在国内开启珠宝拍卖,为国内市场竖起了良好的示范。国内市场广大,假以时日,国内珠宝拍卖市场必将壮大与成熟。

总结与展望

珠宝首饰是一个传统和保守的行业,往往几百上千年没有根本上的改变。自古以来,珠宝供产销格局没有发生重大的变化。可以说,仅近代西方对海外殖民地的开拓,带来一次深刻的变化。从十八世纪起,巴西、南非、澳大利亚以及美国陆续开发出宝石,不仅打破了以前宝石供产地的垄断,而且以现代开采带来大量(例如钻石)的出产,建立了以现代中产宝石消费为市场的新的商业模式。我们现在正处于另一个历史发展的窗口。自上世纪60年代,非洲宝石不断被开发出来。经过几十年的努力,它们陆续进入国际市场。非洲宝石的数量和产量双创高峰,正在又一次改变人们对宝石的认织,并进一步从根本上改写国际宝石的供产销格局。

非洲的宝石为市场提供物美价廉的品种,成为宝石市场的新生主力军,并为新兴的机构带来商机。中国香港三大新行便是这一潮流的受惠者。在过去十年中,相当一部分高端的非洲宝石(莫桑比克红宝石、赞比亚祖母绿和马达加斯加蓝宝石)在新行拍卖会上成交。新行的操作并非仅止于传统经典三大宝石,同时也涵盖了一些优质的中档非洲宝石,包括一些新品种如变色石榴石。作为成长最快的国际珠宝拍卖中心,中国香港同时也引领着新的宝石新潮,谱写新的记录。2016年夏,天成举办了一场慈善宝石拍卖专场,以拍卖市场上优质罕见的中档宝石为主。这场拍卖会宝石的数量不多,仅37件,但件件精品,最后共成交28件,其中包括423.56克拉的坦桑石、91.34克拉的莫桑比克帕拉依巴碧玺以及51.73克拉的沙茀莱石。这些非洲宝石分别以最大颗粒的价格创造了世界拍卖行成交记录。

龙之火焰墨翠俏色蓝宝石钻石吊坠(Alessio Boschi 设计) 2012 天成拍品 成交价:684,400 港元

这场变化的变数不仅仅限于非洲宝石,还在于合成钻石。随着合成钻石技术的成熟,它不再限于工业应用,开始溢出,成为宝石材料。2018年,戴比尔斯进入了合成钻石行业。中国为合成钻石生产大国,国内的合成钻石开始进入消费市场,抢占市场分额。尽管它们出现在低端,但对高端的钻石拍卖也会产生影响。在拍卖会上,IIa型钻石日渐增多,越来越被看中,与寻常钻石的价格已经明显拉开。随着未来几年经济环境在转型当中持续的不明朗,这种趋势将继续下去。

这是一个动荡的时代,充满了挑战与机遇,市场更会在震荡当中谋求新的平衡。在国内市场,80后已成为社会中坚力量,90后的声音越来越响,00后也开始进入社会。这些新生代的品味也将改变拍卖顾客的组成和需求,冲击现有的拍卖分布。与此同时,中国本土珠宝设计师兴起,已经开始步入拍卖殿堂。这些都将是珠宝拍卖业务变数的新生力量。

在未来的几年里,亚洲的珠宝拍卖市场将继续以翡翠为亮点,彩色宝石的角色会越来越加重。由于这一类宝石众多,一些符合中国审美情趣的宝石会脱颖而出,成会亚洲市场的新宠儿。与此同时,本土设计师首饰作品将继续进入拍卖会,改变目前由欧美首饰大牌占多数的局面。亚洲珠宝首饰拍卖将在这种趋势之下形成更加丰满的本土色彩,形成这个大变革时期特有的风采。

本文作者:黄景路作家,毕业于伦敦大学东方学院与苏富比合办亚洲美术,近年致力于整理归纳中国历代传统首饰。

温馨提示:《中华玉网》推荐的内容如有侵权请您告知我们会在第一时间处理或撤销;互联网是一个资源共享的生态圈,我们崇尚分享。图片来源网络,版权归原作者所有,仅为学习分享,不作商用!